物価が高騰してますね。

食品の値上げは「外食の回数を減らせば、まあ」というカンジで吸収しているけど、水道光熱費の値上がりっぷりは「どうやって支払おう」と頭を抱えるレベルです。

参考:ガス代の高騰と給料の低迷に蒼ざめています…

とはいえ冷暖房を我慢するとか風呂に入らないとか節約に走ると健康や生活の満足度に直結する問題なので、電気ガス水道はちゃんと使いたいところ。

一方で給料はさっぱり上がらない、どころか社会保険やらの上昇で可処分所得は減っているから、何かの支出を削ってもなお予算オーバーする分は貯蓄を削ることになります。

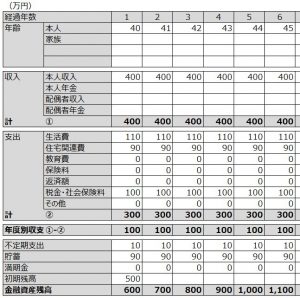

さて、ワタシは30歳になる頃から、自分が何歳まで生き延びられるだけの老後資金を蓄えられるか、ときどき計算しています。

計算といっても、こんなカンジで荒くやっています。

(計算式間違っているけど直していない…)

ワタシは体力がないので、できれば55歳くらいでフルタイム労働から退きたい、60歳以降に働くのなんて絶対無理、てなことを考えています。

この先収入は変わらず、何なら55歳からは下がった状態で60歳くらいまで働き、それまでに貯めたお金を取り崩すと何歳くらいまで生き延びられるかな。というシミュレーションのつもりで計算しているのです。

物価上昇率や介護費用は勘案せず。その代わり株の運用益も年金も無きモノとしています。

30代のときは60歳なんてまだ先のこと過ぎてまったく現実味が湧かないまま計算していたけど、マンションを買い替えるときに割と真面目に計算しました。

参考:マンション、買い替えちゃう!?

止むに止まれず買い替えるのではなく、半ば趣味の買い替えなので、本当にそんなことにお金を使って大丈夫なのか。と心配したのです。結果、まあ何とかなるでしょう! と勢いでマンション買い替えを決めました。

引っ越してみると日当たりも良くてセキュリティも向上し満足でしたが、数年後にまさかのコロナで「書斎が欲しい…」となり100点満点の買い替えだったかというと、どうでしょう。

参考:狭小マンションに書斎やワークスペースを作れるのか?!

自分の人生とはいえ何もかもコントロールできるわけでもないから、勤め人人生を送っている間に自宅に書斎が欲しいなんて日が来るとは読めませんでした。

それと同じように近年の物価上昇も予想できておらず、困惑しています。

そうなんですよ。老後資金の計算では、物価上昇率は勘案していませんでした。

最初の頃は2%くらいの上昇率を織り込んでいたけど、ワタシが40歳になっても相変わらず高校時代の物価と大して変わらないカンジだったので、その内物価上昇率は無視してザル計算にしていたんですよね。

もし物価が上がるとしても給料も多少は上がるだろうし。と気楽に考えていたのですが、ここへ来て「ガス代が4割近く上がったのに可処分所得は減少」とスタグフレーションの様相が顕になって、えー……となっています。

んで、ショックだったのが、老後資金が尽きるまでの年数です。

2年前に老後資金を計算したときは80歳ちょっとまでは何とかなるかな、というカンジだったんですよ。

ワタシの祖母は100歳超えだったからそれを考えると全然お金が足らないんだけど、平均寿命に肉薄する程度のお金が用意できるなら頑張ってるじゃん。と思っていました。戦争を乗り越えた大正生まれの人ほど体力があるハズもないしね。

ところが、直近の収入・支出で再計算すると、72歳くらいで破産します。

えー………。

年金支給年齢まで生き延びられるならいいじゃん。と思う人もいるでしょうけど、ワタシは20代の頃から「自分達の世代では年金は支給されないだろう。アレは返ってこない税金みたいなものだ」と諦めの境地に至っていました。

ところが何人かのファイナンシャルプランナーと面談してみると、公的年金はある前提で当たり前に話されて、しかも「生活費は公的年金の範囲内だから、若い内にもっとお金を使った方がいいのに」くらいのことを言われ、かなりのカルチャーショックでした。

参考:[FPに訊く!]40代の老後資金の作り方! 保険・投資・個人年金で攻める運用!?

では年金がある前提で資金計画を再計算してみよう。

…とトライしてみたのですが、難しいものですね。

もちろん「ねんきん定期便」なるものは届くのでそれを元に算出すりゃいいけれど、ワタシの低い年収と今の年齢だと支給額が低過ぎて、織り込むのが馬鹿馬鹿しくなるのです。

あと15年くらいチビチビ働けばまずまずの金額になるのかもしれないけど、現状は食費の足しになるかどうか…ってレベルですからね。

そんなあやふやな金額なうえ、いざ自分が60代になったときに若い人に「年金は今から賦課方式から積立方式に切り替えるから、今の老人は支給なしになるけど我慢してね」と言われたらどうしようもない。

仮に賦課方式が継続されても、支給開始を80歳まで引き上げて支給額は月1万円ねと言われたら、これまたどうしようもない。

iDeCoならともかく、自分の名義じゃない年金を資金計画に織り込むってのは危険だよなあ。ということで、やっぱり年金はないモノとして扱っています。

んでその結果、72歳くらいで資金ショートするという見込みになっています。

さて、老後資金が尽きた後はどうすればいいか。

今は還暦でリタイアするという計画にしているので、もっと働けば済む話です。

ただ、今でも45歳定年なんて話が出ていて、実際職場では「働かないおばさん」的に見られているんだろうなあと思うので、もっと働くどころか60歳まで働く場所を確保できないという方が現実味があります。

参考:45歳定年制!? 終身雇用せよとは言わないけど、あまりにも…。

資金ショートしたら生活保護ですかね。

年金がない世界では、年寄りで仕事がないからといって生活保護が受けられるとも思えないけどな…。

もし年金も生活保護もあてにできないのであれば、せめてPLAN75のように死を選べる制度が欲しいです。

人に迷惑がかかる死に方しか選べなかったり犯罪で食べていくしかなかったりするより、幾分健全じゃないですかね。

まあしかし、ゴリゴリに稼いでいるわけでも社会の役に立っているわけでもないけれど、自分の食い扶持を稼いで言われるがままに税金を払う程度のことはしているつもりなのに、平均寿命まで生き延びるだけのお金がないというのも切ない話です。

長生きしなけりゃ心配することもないので、次に大きな病気に罹ったら治療しないでおこう。

参考:【定期的な受診を】子宮頸がん検診結果に異常あり?!

コメントを残す