数年前、40代独身女のアセットアロケーションとポートフォリオを大公開! で資産を整理しましたが。

新NISA開始に伴い、あれからいろいろと変わったので、改めて整理しておこうと思います。

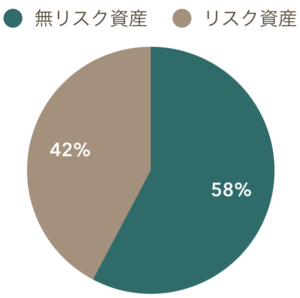

リスク資産と無リスク資産の配分

ワタシは資産を、価額や為替の変動があるリスク資産と、元本が割れない無リスク資産に分けています。

その割合は現在こんなカンジ。

無リスク資産のうち幾許かはいずれリスク資産に変えるため証券口座で待機中の買付余力のため、ワタシの感覚的には今はリスク・無リスクがちょうど半々くらいです。

いつでも住宅ローン残債を一括返済できるようにと現金を厚めに持っていたのが、新NISAが始まってからはガツガツ証券口座に回しています。

そのせいで固定資産税の支払も覚束なくなったのは前回の記事の通り…。

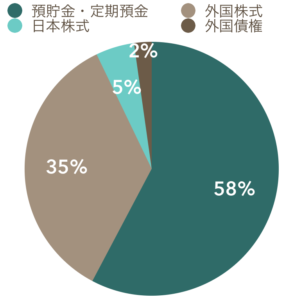

アセットアロケーション

上のグラフをアセットで表示すると、こんなカンジです。

リスク資産のほとんどは外国株式。

中身はeMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim 全世界株式(除く日本) とニッセイ外国株式インデックスファンドが大半で、あとは興味本位で買ったSBI・V・S&P500インデックス・ファンドや確定拠出年金で選択の余地もなく仕方なしに買った野村の投資信託などがあります。

日本株式はオルカンに混ざっているモノのほか、株主優待目的や定期預金代わりに買って保有している個別株もちょびっとあります。

昔はチャートを見てエイヤッと買って利益が出たらパッと売るというスイングトレードでお小遣い稼ぎをしていたのですが、低コストの投資信託が出てきてからそっちにお金を入れ続けてみると、ある程度金額が積み上がるとワタシの儚い資金で稼ぐささやかなお小遣いどころか月給やボーナスくらいの金額も一夜で変動するようになり、スイングで遊ぶのはやらなくなってしまいました。

現在は、ワタシ的には割と気持ちいいバランスになっています。

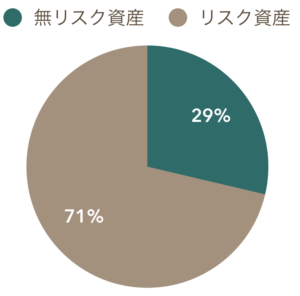

が、今から5年間でこれを大きく崩す予定です。

今の無リスク資産と今後5年間で作れる貯蓄からNISAの1,800万円の枠を5年間で埋めようとしているので、埋め終わった瞬間は恐らくこんなバランスになると予想しています。

ひえー、7割リスク資産、しかもほとんど外国株式って。

3割の無リスク資産も住宅ローンの残債とトントンくらいの金額しかなくて、病気などで働けなくなった詰みます。

ホントに詰んだらNISAを売りゃいいんだけど、そのときにリーマンショックのときのように株価が半減していたら首が回らん。

フツーは年齢が上がるに従ってハイリスク資産の割合を下げるというのがセオリーなのに、それと真逆のことを50代も半ばというお年頃でやろうとしているので、背中に冷たい汗が流れます。

が、しかし、運良くトラブルに遭遇せず、ブリ男とワタシの食い扶持程度を稼ぐ生活を続けられたなら、NISA枠をとっとと埋めときゃよかったなーと後悔するのは目に見えているので、とりあえずチャレンジする所存。

NISA枠を埋め終わった後は給料が下がる年齢なので、現金をハイスピードで積み上げるのは無理と考えています。

となると会社員を辞めるまでにリスク資産と無リスク資産を半々に持っていくことができず、ワタシ的に気持ちいい資産のバランスって、ひょっとして人生で今この瞬間だけなのかな。と思って、こうして記事に残しておく気になったのでした。

コメントを残す