家計のバランスシートから投資運用の「出口戦略」を練る! でワタシの家計のバランスシート的なものを公開したところ、「アセットアロケーションはどうなっとるんだ」というご質問を頂いたので、差し障りのない範囲でお伝えします。

他人のお財布の中身って気になりますよね。ワタシも気になります(下種)。

アセットアロケーション

アセットアロケーションとは資産配分のこと。

一般的には次のような分類を使用します。

- 株式(国内・外国)

- 債券(国内・外国)

- 不動産

- コモディティ(金、原油、穀物などの商品)

- 現金

若い頃は配分とかなーーーんにも考えていなくて、「住んでいるマンション+少々の現金」という恐ろしい状態だったのは家計のバランスシートから投資運用の「出口戦略」を練る!でご説明した通り。

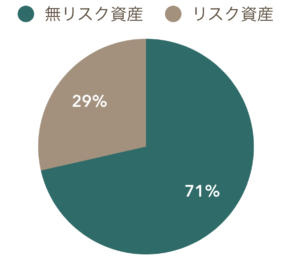

では現在はどんなアセットアロケーションになっているかの前に、無リスク資産とリスク資産がどうなっていかの配分がこちらです。

無リスク資産は、現金や貯金、定期預金など元本割れしないハズの資産。激しいインフレを起こしたら価値が下がるというリスクは、とりあえず置いておきます。

リスク資産は、株や外国債券など、市場や為替でマイナスになる可能性のある資産です。

そもそもこの割合が自分の理想と乖離していて、現状不満です。

本当は無リスク資産とリスク資産を半々にしたいんですよね。

半々にしたい根拠も大してないのですが、それくらいにしておかないと「リスクを取りに行かないリスク」が大きいと感じてしまうのです。

ではどんどん株でも買えばいいじゃん。といきたいところですが、数年後に住宅ローンをがっつり繰上返済したいという野望があるので、それでちょっと及び腰になっています。

一応毎月厚めに積立投信で無リスク資産をリスク資産に移しているのですが、普通に定期預金も増やしているのでバランスはあまり変わらず。

使用用途が決まっているなら無理に配分を変えず、ローンを繰上返済するときに無リスク資産から多めに出してそこで好きなバランスにすればいいか…ということにしています。

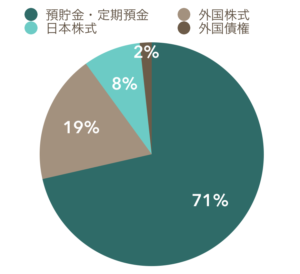

というのを踏まえてアセットアロケーションを表示すると、こんなカンジです。

リスク資産の6割以上は外国株式。あとはほとんど日本の株で、オマケみたいに外国債券がちょろっとあります。

日本の国債は持っていません。リーマンショック以前はそれなりに旨みのあるイメージでしたが、今はどうかなあ。

少なくともワタシの現金は10年以内に使うつもりなのでこのまま放置し、住宅ローンを繰上返済した後に遊んでいる現金があれば個人向け国債の変動金利10年を買うかもね、くらいの気分です。

財務省 個人向け国債

REITはほんのり持っていますが(後述します)、積極的に買うつもりはあんまりないです。

自分の住処で2回も不動産投資しているので、もうそれでお腹いっぱい…という気分なのです。

なので今の気分的には、無リスク資産=現金が50パーセント、リスク資産=株式が50パーセントが理想、と思っています。

資産の半分が株ってかなり乱暴なアセットアロケーションですが、養っているのが猫だけで教育費などが不要の人間にはこれくらいでもいいんじゃないかと考えています。

ポートフォリオ

ポートフォリオとは、資産を具体的にどの商品で持っているかということ。

現在のワタシの気分的には、リスク資産はすべて投資信託、eMAXIS Slim 全世界株式(オール・カントリー)1本でいいんじゃないかなーと思っています。

株は国内の個別銘柄でも海外ETFでもいいと思うんだけど、手間をかけずに全世界に薄く広く投資してリスクを分散させたいならeMAXIS Slimのオール・カントリーでいいんじゃないかと。

インデックス投資の商品ってどの運用会社のものでも同じインデックス(指標)なら、あんまり差がないんですよね。それなら業界最安値の信託報酬を狙うと謳うeMAXIS Slimでいいよいいよと思っちゃいます。純資産も順調に伸びているし、シャープレシオも悪くないし、いい商品だと思う(基準額はあまり見ない。もちろん右肩下がりの商品は買わないけど)。

いい時代になったなー。20年前は外国株式に投資しようとすると手間もコストもかかったのに。そしてNISAとか美味しい制度もなかったし。今の若い子が羨ましい…。

参考:【資産形成】若い人には「時間を味方につけた投資をしなさい」と言いたい!

では実際ワタシがeMAXIS Slimのオール・カントリー1本でやっているかというと、そんなハズもなく。

そもそも、個人的に投資している商品はこうやって選べるけど、企業型確定拠出年金は商品が少なくて選択の余地がないから何ともならないんですよね。

いやいや、それ以前に、確定拠出年金を始めた頃は証券会社に口座を作って間もない投資初心者だったので、自分で適切に選ぶ自信が皆無。それで母に「どういう配分にしたらいいの〜」と泣きついたのでした。

んで「外国株式・日本株式・外国債券・定期預金を25パーセントずつでいいんじゃないの」と言われ、素直にそれに従ったのでした。現在のワタシのアセットアロケーションに外国債権がちょろっと含まれているのは、これです。

1/4ずつとかそんなんでいいんかいな。と思ったけど、年金積立金管理運用独立行政法人(GPIF)の2020年3月時点の資産配分が国内株式・外国株式・国内債券・外国債券で約25パーセントずつなんですよね。国内債券じゃなくて定期預金だけど、元本割れも為替リスクもないっつーことでまあ似たようなモノと見做すと、母提案の配分と同じような考え方でした。

GPIFがしっかり収益を上げていることを思えば、素人はもうこれの真似っこでいいんじゃないかしら。

では確定拠出年金を今もGPIF方式でやっているかというと、今は定期預金への積立はやっていません。

そりゃ確定拠出年金とは別枠に定期預金してるんだから、限りなくリターンの低い商品を年金に組み込む必要はありません(これが国債ならまた話は別だけど)。

別枠の定期預金がある程度増えたところで、国内株式25パーセント、外国株式50パーセント、外国債券25パーセントに切り替えました。スイッチングはせずに、定期預金は定期預金のまま置いてあります。大した金額じゃないからまあいいやと放置です。

ただ、株式比率を上げたためにリーマンショック時にはえらいことになりました。株式暴落、こわーい。

今思うと、確定拠出年金は外国株式100パーセントでもよかったかもしれません。

定期預金などで無リスク資産を粛々と貯めるなら、確定拠出年金みたいな少額の積立はハイリスク・ハイリターンを狙ってもよかったのかも。

今となっては他所で外国株式を積み上げてしまったので、多少国内株式と外国債権があってもいいか…と中途半端に放置しています。

確定拠出年金と並行して個人でもあれこれとちまちま投資して、ポートフォリオはめちゃくちゃになりました。

それらを全部売り払って、その後改めて投資を再開するとき、めちゃくちゃポートフォリオを反省してシンプルに構成しようと思いました。

思っていました。

そんなときもありました。

シンプルに、と思っていたはずなのに、好奇心に負けていろいろ買っています。

ひとつは前述のeMAXIS Slimのオール・カントリー。

これは一応メインの商品と位置づけて、つみたてNISAでコツコツ買っています。

それとは別に、特定口座ではeMAXIS Slim 先進国株式インデックスと、ニッセイ外国株式インデックスファンドも積み立てています。

なぜ似たような商品を並行して買っているかというと、積み立て始めた頃はまだeMAXIS Slimが運用開始されたばかりで、ホントに大丈夫なんかなーと疑念があったからです。なので2013年末に始まったニッセイも買ってみたのでした。

買ってみたらどちらもベンチマークがMSCIコクサイ・インデックスだし、投資先も似たような企業が並んでいるので、当たり前ですが同じようなリターンが出ます。

一時期eMAXIS Slimの方がリターンが良かったような気もするけど(マメにチェックしていないので記憶が曖昧)、今は1パーセントも変わりません。

信託報酬もそんなに変わらないし、並行して買う意味もないけど積極的にやめる理由もないので、そのままズルズルと積立を続けているというカンジ。

積み立て始めた頃にeMAXIS Slimのオール・カントリーが出ていたらそれを買っていたと思うんですけどね。

今は大人気のオール・カントリーも最初の1年くらいは資産の流入が控えめだったので、様子を見てしまいました。

これでオール・カントリーと先進国株で完結していれば、まだシンプルなポートフォリオでした。

全世界に投資しつつ、先進国、特に米国はちょっと厚めにしておきたいのね、みたいな雰囲気だったと思います。

ところが、これ以外にバランスファンドも持っているんですよー…。

持っているのは、野村インデックスファンド・内外7資産バランス・為替ヘッジ型。

なぜこれを持っているかというと、バランスファンドを買ったことがなかったので試しに買ってみたかったのです。

7資産は、国内外の株式、日本・外国・新興国の債券、国内外のREITです。株式・債券・REITをほぼ均等に投資する商品。

昔、リーマンショックで為替がめちゃくちゃになったときに為替ヘッジありの商品で助かった記憶があるので、為替ヘッジ型にしました。

しばらくeMAXIS Slim先進国・ニッセイ外国株式・野村バランスそれぞれに積み立てて様子を見ていましたが、リターンの大きさという点ではバランスファンドはつまらないですね。その分、リスクも低いんだけど。

株とバランスファンドのリターンを比べていたら「今は株だけでいいや」という気分になり、野村バランスは1年くらいで積立をやめてしまいました。

ただ、まだ売らずに放置してあるので、それでREITもほんのり持っているという次第です。

バランスファンドは信託報酬が高いし、売っちゃってもいいかなー。

と思ってはいるのですが、売るタイミングがなくズルズルと所有し続けています。住宅ローンを繰上返済するときに売ればいいか…という気分もあるので、このまま数年間放置しそう。

今後、株以外の商品も積極的に買う気分になっても、バランスファンドには手を出さないんじゃないかなあという気がします。

ほかになーんにも持ってなくて、気に入ったバランスファンド1本でとにかくスッキリ済ませたい! という状況ならともかく、「今持っている株に対してこれくらいの比率で先進国債券が欲しい」とか「REITは要らない」とかあれこれ要望があると、バランスファンドだと却ってバランスを取りづらい。

ま、こんなこと言っていて、数年後に気が変わってバランスファンドをどどーんと買う可能性もありますが。

女心と秋の空と、市場は読めないですからね。

NISAとつみたてNISA

投資信託の積立は、つみたてNISAと特定口座で行っています。

最初はNISAを使っていて、つみたてNISAが出た後も「非課税投資枠が年間40万円ぽっきりとか、ふざけてんのかー!」とスルーしていました。

が、個別銘柄の売買が面倒くさくなって撤退してみるとNISAである必要はなくなり、5年で利益を出さないとあまり旨みがないということもあって、つみたてNISAへ切り替え。

無難な投資信託を10年20年積み立てながら放置するという方針なら、つみたてNISAで充分だなーと思っています。

欲を言えば、非課税投資枠をもうちょい何とかしてほしいかな。あるいは2042年までとかケチなこと言わず、恒久制度にしてほしいものです。

それにしても繰り返しになりますが、素人の個人投資が非常にやりやすくなっていい時代になりました。

NISAやつみたてNISAに不満はあれど、つみたてNISAの対象商品として「割と無難な投資信託」を金融庁が選んでお墨付きを与えただけでもかなりの進歩だと思うのです。

投資って何したらいいのかわかんない! という人に「とりあえずつみたてNISAの口座を作って、この中から好きな商品選んで積み立ててみなさい」と提案すれば、それなりにとっかかりになるわけですから。

つみたてNISAの対象商品

ワタシ個人としては、この後も無難な投資信託を積み上げるという基本方針は変わらないと思います。ラクだもの。

ちょっとだけ「海外ETFに手を出してVOOとか買ってみたいな☆」とか考えていますが、為替取引が面倒くせーなーというところで止まっています。

※個人の考え方や資産状況によって適切な投資は変化しますので、慎重にご判断ください。上述はあくまでもワタシの現時点での例です。

コメントを残す