さて、今年も家計簿を〆る時期になりました。

参考:【家計簿大反省会】不本意ながらも家電祭りとなった2023年…

今年はね〜…、家計の総括をするのが憂鬱だったんですよね…。

エアコンや洗濯乾燥機を一気に買った2023年も家計簿の集計は憂鬱でしたが、今年は!

ヴィトンのバッグを買ったし!

コートの衝動買いもしたし!

アクセサリーもあれこれ買ったし!

色々やらかしているんですよ…!!

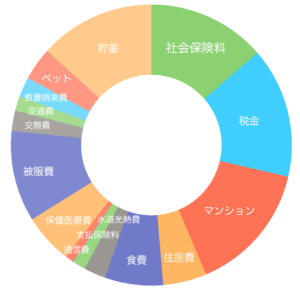

というわけで、今年の支出と貯蓄の割合です。

ははは、色々なやらかしは「被服費」に放り込んであるので、これの割合がえぐいです。

住宅ローン+管理費・修繕積立金の「マンション」に迫る勢いの金額を使っているって、頭おかしい。

今年は大物家電の買い替えが不要そうだから今の内に…とベッドを買い替えたので、「住居費」もまあまあな金額になっているのですが、「被服費」に比べると目立ちませんね。

そうだよね、ヴィトンのバッグ、ベッドと大して変わらない金額だったもんね…。

コートやアクセサリーははちゃめちゃに高いモノを買ったわけではないけれど、プチプラというほどでもないのでこれまたまずまずの金額。

年間の「被服費」合計金額を見たとき「ふぁーーーーーー!」と変な声が出ました。

エアコンや洗濯乾燥機はないと死ぬくらいの必需品なので、必要に迫られて買ったのは「まあ、そういうこともあるよね…」という気分でした。

が、バッグやアクセサリーは、なくても死なんだろう!

と、自分のお金の使い方を猛省した2024年でした。

…なーんてことを書いてますが、実際は「やらかしちゃった、てへ☆」くらいのノリです。

バッグもコートもアクセサリーも買ったときや使うときの高揚感が半端なくて、身に着ける度に「うふふ、買ってよかったなあ」と幸福感に満ちています。

たまにはこんな年もあってもいいんじゃないの。どうせ10年20年使うモノなんだしさ。

と、今まで「ああ、どうしてあの時、ローマでフェンディのバッグを買うのを躊躇したのだろう!!」と買わなかったことばかり後悔している人間は、あまり反省していないのでした。

しかし、このお楽しみの買い物のせいで、貯蓄率が目標の33パーセントに程遠い13パーセントにまで落ち込んでしまったので、「毎年このレベルの買い物をしていたらアホだな。気をつけねば…」くらいのことは思いました。

とはいえ、来年は海外旅行に行こうかという話をしているので、貯蓄率の目標はまたしても未達成となりそうな気配です。

海外旅行のほか、支出が増える気配の項目があります。

何かというと「マンション」の中に含まれる住宅ローン。

変動金利で借りているのですが、遂に! 金利が上がりました。

前のマンションは固定金利で借りていたので当然変わらず。

今のローンも、長年地べたを這うような低金利のままへばりついていたので、なんだかもうずっとこのままじゃないかと錯覚していました。

が、変動金利って本当に変動するんですねえ、というのを目の当たりにして、働き出してこの方低金利の世界で生きていた人間としては軽い感動すら覚えました。

そしてこの金利の変動で衝撃だったのが、いつの間にかヌルッと上がっていたことです。

ワタシ、金利が変わる時って金融機関から「何月からこの金利を適用しますよ」とハガキ一枚くらい来るものだと思っていたのです。

が、そんなものは存在せず、定期的に送られてくるローン残高のお知らせをよくよく見ると、しれっと金利が上がっていたという状況で「えーっ、こういうものなの!?」と驚きました。

無頓着な人は金利が上がっても気づかないんじゃないかな。

というわけで、ローン返済の負担が増えることが確定したので、ローンをどう退治していくか、いい加減決めていかなきゃな…と思ったのでした。

しかし金利が上がったと言ってもまだ1パーセントに満たないし、来年はまだ住宅ローン控除を受けられるので、2025年は何もしない予定。

ローン控除の期間が終わったらごそっと繰上返済して、返済総額を増やさないように調整するかな、とぼんやり考えています。

ただ、お金をせっせとNISAに移しているものですから、繰上返済しちゃうと手元の現金が心許なくなり過ぎる。

ローンの返済総額を減らすといっても何百万円も効果があるわけでもなし、数十万円余分に払って現金を確保する安心感を買えばいいんじゃないの。

と思う一方、ローンを35年間ちびちびと払い続けるのは現実的ではなく、リタイア前に完済するつもりなら、さっさと繰り上げちゃった方が効果的なんじゃないの。

なんて気持ちもあり、どこを落とし所にするかなーと悩んでいます。来年の大きなテーマですな…。

それにしても、毎年のことですが、社会保険や税金の負担の重さには辟易しますね!

食費をちまちま削っても社会保険には太刀打ちできないもんね! と、節約が馬鹿馬鹿しいような気分になってしまいます。

コメントを残す