皆さん、財務諸表はお好き?

ワタシは損益計算書(P/L)は好きなんですが、貸借対照表(バランスシート、B/S)とキャッシュフロー計算書(C/F)にはそんなにときめかないんです。

P/Lは儲けを出す構造が見えて面白いんだけど、資金の運用とかになるととんとピンと来なくて、バランスシートは眺めていてもキュンとしない。

こじんまりとした貧乏家計ばかり触っていると、こういうところに得手不得手が出てきますね。

とはいえ家計運用にもバランスシートは有効です。

参考:[40代の資産形成]コロナショックの反動で投資に必要な要素を思い知る

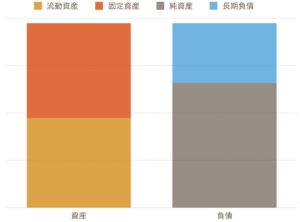

こちらがワタシの資産の現在のバランスシート。

固定資産はマンションです。

現在の時価は知らんので、数年前に査定してもらった金額を使用しています。

流動資産は、預貯金や年金、投資信託など。

預貯金はともかく、運用資産はたまにしかチェックしないので正確な金額を把握していません。投資信託に至っては運用益を含めずに計上しています。

長期負債は住宅ローンです。

正確に言うとクレジットカードを使いまくっているので短期負債もありますが、面倒くさいので計上していません。

参考:2枚目のクレジットカードはどう選べばいい?

資産から負債を引いた残りが純資産です。

…こうすると、純資産が結構あるように見えますね。

でも普段自宅を「資産」と考えてないから、あまりピンと来ません。そりゃ売ればお金になるけど、今のところ換金するつもりはないしなあ。

固定資産を除いて、流動資産と長期負債だけを比較してみると、まあなんとか純資産はマイナスにはなってないよね。というのが実感に近いです。

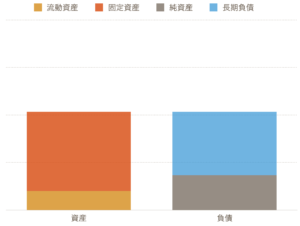

こちらは、十数年前、前のマンションを買った直後のバランスシートです。

わあ、ひどい。

資産のほとんどが固定資産、しかもマンションひと部屋だけという苛烈な内容です。

流動資産はほぼ預貯金のみ。

ワタシの実感に近い「流動資産vs長期負債」で見ると、完全にアウトです。

当時のワタシがこれをよしとしていたかというと、やっぱり怖かったですね。何かあったらすぐ破綻しそうですもの。

とはいえまだ30歳前ですから「今からまだまだ稼ぐぞー」という気になれたので、思い切ってやってしまったというカンジです。

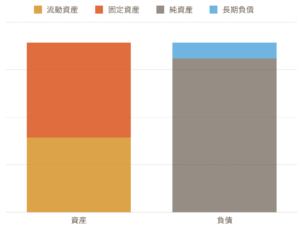

さて、めちゃくちゃだった頃を思えば比較的健全になっている現在の家計ですが。

5年後辺りにはこんなバランスシートに持っていきたい、なんて考えています。

住宅ローンをあらかた返済して、負債をぎゅっと圧縮したい。

ここまで返すなら完済しちゃえばいいのに。

とも考えたけど、ここで完済するのとダラダラ返済するのと利息総額はそんなに変わらないんですよ。現在レベルの金利であれば、という前提ですが。

逆に、せっかく低金利なんだからひたすらダラダラ返し続けて、リタイアするときに完済すればいいじゃん。

ていうのも考えましたが、それはやっぱり利息が膨らむんですよね。

株式市場が好調なら、現金を住宅ローン返済に回さず運用すれば利息分は取り返せます。でも、相場がどうなるかは住宅ローンの金利変動以上に読めない。

「借金をなくすことが最大の投資」というのは大原則だと思うので、ある程度利息を減らすことで「利益確定」としたいのです。

というわけで、5年後に住宅ローン控除期間が終わったら、そのときの金利によるけれど住宅ローンをガツンと繰上返済するつもり。

という作戦を練っています。

そのタイミングまでにいかに投資で利益を上げるか。

そう考えると、残り5年間という投資期間は短いですね。もしその期間にリーマンショック級の株価暴落があって戻らなかったら、繰上返済に回すお金がなくなってしまう。これがあと10年間あるなら、影響は小さくなるのに。

というわけでちょっとヤキモキしています。5年後に株価が暴落していた場合のプランBも作っておかねばです(株価が戻るまで繰上返済を延期するってところに落ち着きそうですが)。

さて、賢明な読者諸兄はお気づきでしょうが、この未来のバランスシートにも問題があります。

これが現在のバランスシート。

こちらが5年後。

一見、純資産が増えて改善されているように見えますね。

でも、資産規模が成長してないんですよ…。

流動資産で増加させたのは、過去5年間の実績から見た預貯金のプラス見込額だけです。株の運用益は反映させていません。

なのでもうちょっと増えている可能性はあるけれど、元本割れする可能性も大いにありますからねー…。

固定資産もマンションの評価額を横這いにしただけなので、怪しいものです。ま、こっちは換金する予定がないからいいんだけど。

こうして見ると、資産を増やすって簡単ではないですね。

前のマンションを買った頃のはちゃめちゃバランスシートの時代に比べれば増えているけれど、果たして今から十数年後にそこまで増やせるかどうか。

今は、「夜中まで働ける体力」とか「今後何十年も働く時間」という資産を失ってしまったからなあ。若いっていいな…(遠い目)。

なんていう問題点を発見するためにもバランスシートは有用ですよ。

ローン完済のタイミングを図ったり運用資産の割合を決めたりと活用範囲は広いので、家計のバランスシート作りはオススメです。

コメントを残す