2021年も残り数日。

今年も家計簿を集計して、支出のひとり反省会を開催しました。

残り数日にも多少はお金を使う予定はあるけれど、食費や日用品を買うのと歯医者に行くくらいですから誤差ということで。

さすがに年内に「エルメスのバッグを買っちゃった☆」みたいな消費行動はしないハズですから、ここらでひとつ〆ておきます。

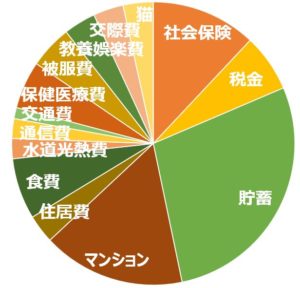

下のグラフが今年の支出+貯蓄の割合です。

昨年は、支出と貯蓄用の口座に移した金額をグラフに織り込みました。

参考:複式簿記でつけた家計簿で2020年の支出大反省会!?

今年は貯蓄額は単純に「収入-支出」から出した値にしています。

来年の家計管理に備えて貯蓄口座から生活口座に資金を移したりとか何やかんややったため、自分でも「???」となり、どんぶり勘定しました。

貯蓄率は約28%です。

……ワタシ的には「うーん」というカンジ。目標としては33%、可能なら40%に持っていきたいんですよね。

2021年はまだ海外旅行に行けるわけでもなく、家具家電の買い替えなど大きな出費もなく、それでこの貯蓄率かー…。と思うと反省しきり。

ではどの支出に改善の余地があるのでしょうか。

まず、社会保険と税金はワタシのコントロールできる範疇ではないので仕方ないです。

…それにしても、可視化すると毎度負担の大きさにイラッとしますね。

ワタシの場合高収入でもないし、住宅ローン減税でだいぶ戻ってきているから負担は大きい方ではないのですが、それでもイラッとします。

社会人になり立ての頃は、社会保険や税金はアンコントローラブルだからと手取りだけの家計簿をつけていました。それが年々天引きされる割合が増える一方なので「???」となり、税金などもきちんと記録するようになりました。

その結果イライラしているんじゃ世話がありません。

「マンション」は住宅ローン返済と、管理費・修繕積立金など。

今年は管理費が値上げされたので昨年より増えています。

この辺りもガッツリ固定費なので改善の余地なし。改善しようと思ったら引っ越さなきゃいけない。

「住居費」「食費」「被服費」などは昨年から減っていました。

「住居費」は、昨年はテレビを買ったので跳ね上がっていたんですよ。

参考:SHARPのテレビとBOSE SOUNDBAR 700を一挙レビュー!!

今年はそういう大物出費がなかったのに、年間ではそれなりの出費になっていてちょっとビックリしました。

たまに食器を買ったりしているからなー…。もうちょっと計画的に買い物せねばと反省です。

参考:【アラビア】パラティッシ ボウル13センチ、小さいモノ好きにはたまらん!

「食費」は昨年から10万円くらい減っていました。

えー、何だろうねえ?

確かに昨年は巣ごもりであれこれ買い込んだり、普段買わないモノをお取り寄せしたり、ちょっと例年とは違う食生活だったかもしれませんが。

今年はそれなりに外食もして、コーヒーだのお菓子だの嗜好品も我慢せず買っていたんだけどな。

「被服費」は、初売りでお高いコートを買ってしまって「あらー、2021年の被服費を1月2日に使い切ってしまったわあ」というのがストッパーになったらしく、1年間服らしい服を買わずじまいで昨年から大幅ダウンでした。

コート以降はユニクロでパジャマや部屋着や下着を買ったくらいですからねー…。まだまだお出掛けらしいお出掛けも少なく、在宅勤務の日も多く、服を購入するモチベーションは低いです。

若い頃にこんな生活だとストレスが溜まりまくって却って買い物ばっかりしちゃったような気がするけど、この歳になると毎日テキトーな服でも「ま、いいか」と思えるのでラクです。

意外と減らなかった支出は「通信費」でした。

今年は重~~い腰を上げてauからpovoに切り替えたので通信費を減らしたつもりでいましたが、2カ月くらいだと減った実感はあまりないですね。来年に期待…。

参考:【auからpovoへ】大手通信キャリアメインブランドを脱出して通信費削減へ!

使ってみてどうかというと、データ使い放題・電話かけ放題から制限のあるプランに変えたので、やはりストレスはあります。

外ではなるべく重いデータを扱わないようにしよう…というのはまあいいとして、電話中に長々と保留にされるとヒヤヒヤするのは精神衛生上よろしくないですね。

なので5分以内通話かけ放題の550円/月にプラスして、990円の3GBを3週間に一度買うくらいがストレスが少なく費用も抑えられるのかなあ、なんてことを考えています。とはいえ電話も今は病院の予約くらいしかかけないので、毎月かけ放題が要るかしら、と思案中。

こうやって色々と考えるのが面倒になって、在宅勤務が下火になって以前みたいに外にいる時間が長くなると、データ使い放題の世界に戻ってしまうんだろうなーという気はしています…。

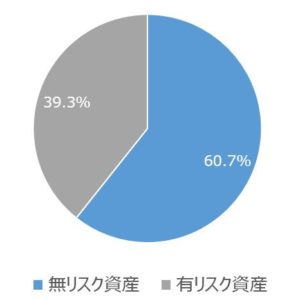

さて、年間の家計簿を〆てからのお楽しみは、資産がどれだけ積み上がっているかということですよ。

こういう暗い作業に喜びを見出す人間が日々家計簿なんかをつけているわけです。

参考:40代独身女のアセットアロケーションとポートフォリオを大公開!

今年もせっせと資産を株に移していたつもりでしたが、先述の通り口座間でモニョモニョ移動させたりしていたので有リスク資産は思ったより増えませんでした。

ワタシの資産管理はテキトーなもので、次のようなカンジでやっています。

- 有リスク資産と無リスク資産は半々くらいが気持ちいいな

- とはいえ、住宅ローン残高程度の金額は無リスク資産で確保しておこう

- 有リスク資産は全部株でいいよ!(バランスを取るのが面倒くさいから)

基本的にビビりなので、借金返済用の資金をガツンと投資に回せないんですよ。それで貯蓄と投資を並行してちょびちょびと進めていました。

おかげで無リスク資産がローン残債+年間生活費くらいになったので、来年からは投資に回すペースを少し上げられそうです。

ちょうど米国市場が冷えそうなタイミングですし、安いときにしっかり買って10年15年後にニヤニヤしたいものです。

と同時に、老後に備えて家計コンパクト化も進めたいところ。

参考:老後に備えて家計の緊縮策を展開!?

まずは貯蓄率33%を目指して、無駄遣いしないよう計画的に管理したいものです。

2022年もまだ気楽に海外旅行という雰囲気でもなさそうだし、今の内に頑張っておきたいですね。

コメントを残す